假如咱们拆开华为上个月刚刚发布的第一款商用5G手机,你猜它和咱们现在的手机最大的差异在哪里?

不是摄像头、液晶屏或许人像辨认,而是中心的“射频器材”——5G基带芯片、射频前端和终端天线。

将声响和信息编码成一秒钟几十亿波峰的正弦电波,以比4G快100倍的速度输送给千里之外,对方手机再将其接纳和复原。纹丝不乱,这便是5G手机射频器材的隐形身手。

国泰君安电子团队以为,未来三年5G手机换机潮的加快到来,将带动射频器材整个产业链的行情起飞。

自2019年年头,国泰君安电子团队开端接连发布5G+AI系列陈述,注重5G+AI商业化使用中的步步发展,今日咱们抽取其间几篇关于5G手机上游产业链的陈述内容,带你从方寸之间,感触下个年代的顶尖技能。

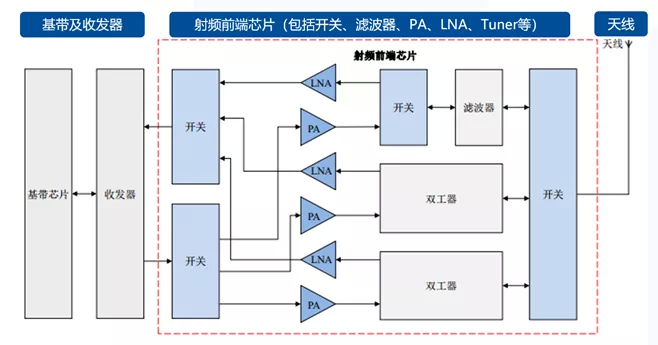

2、射频前端:扩大、切换、过滤不同频段的信号,直接决议了手机通讯传输的间隔和质量;

从前期的2G通话手机,到现在兼容WIFI、蓝牙、NFC、FM等无线G手机,一部一般的智能手机至少需求支撑5个以上的无线通信体系。因而其射频器材的价格,也从几美元水涨船高到几十美元,带动高装备手机的价格攀升。

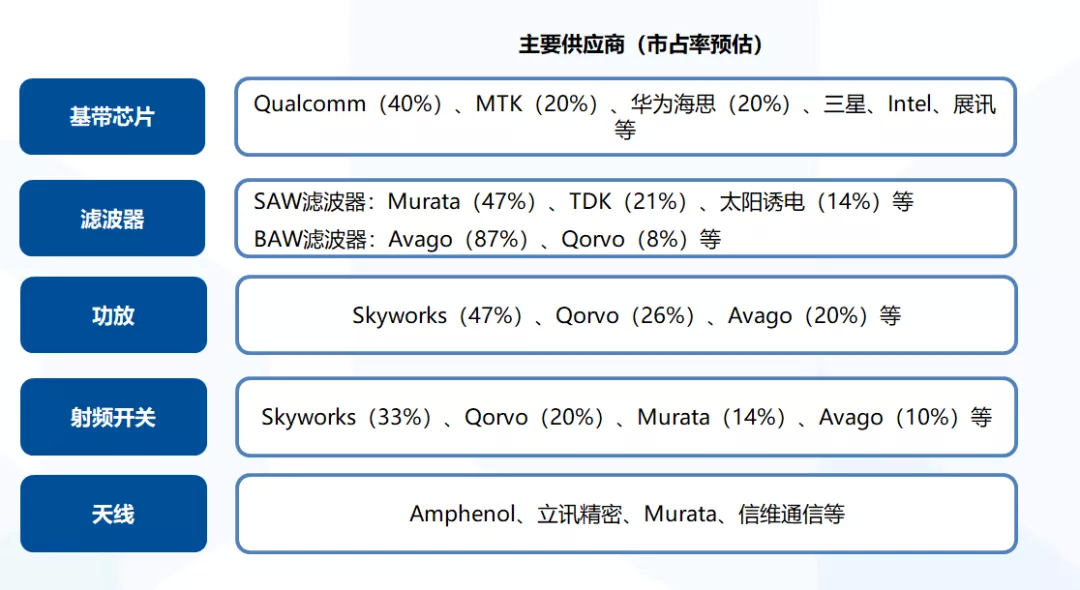

“世界上一半的手机装的是高通芯片”,这句话反映的是高通在芯片范畴肯定的独占位置。

近年来,以华为海思为代表的国内芯片奋勇赶上,也取得了不错的成果。2018年,华为海思手机芯片出货量在全球排名第五(前面四位分别是高通、三星、苹果(AAPL.US)和联发科)。

华为海思从2007年开端专攻基带芯片研制,直到2019年3月,华为正式对外发布了商用5G基带芯片巴龙5G01,命名大有和高通的“骁龙”一争高低之意。

不过现在,华为和三星现在仅供应自家终端部分,其他厂商5G机型则较多选用高通基带。

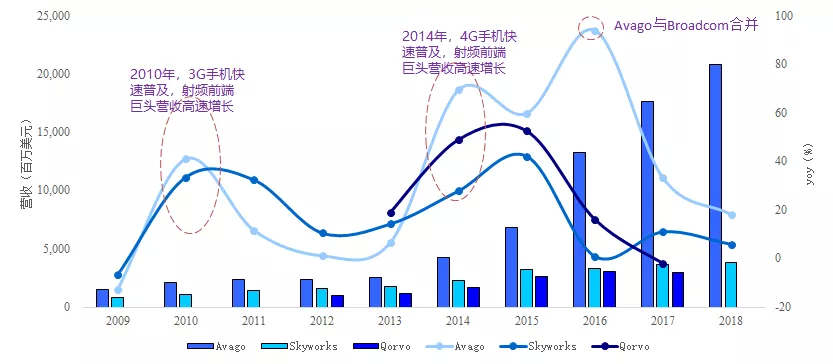

射频前端包括滤波器、PA、射频开关、LNA等多种器材,现在美国的、Qorvo(QRVO.US)、Avago(AVGO.US)等品牌依然占有全球射频前端的前三位。

跟着5G手机的功用越来越杂乱,其单片射频芯片包括元器材数渐渐的变多,而手机内部射频所占空间却在不断缩小,结构也渐渐变得杂乱,高技能含量带动射频前端的量价齐升。

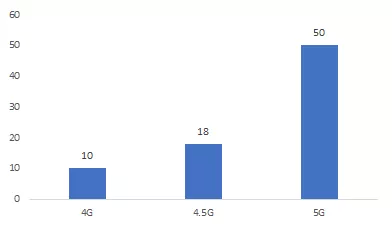

射频前端的价值量现已从从12.6美元提高到34.4美元,提高起伏高达173%。

依据Yole的猜测,2023年射频前端的市场规模将到达350亿美元,较2017年150亿美元添加130%,未来6年复合增速高达14%。

现在5G手机有两个首要的发射频段——Sub6G和毫米波。因为两个频段频率不同较大,天线规划上也衍生出非常大的不同。

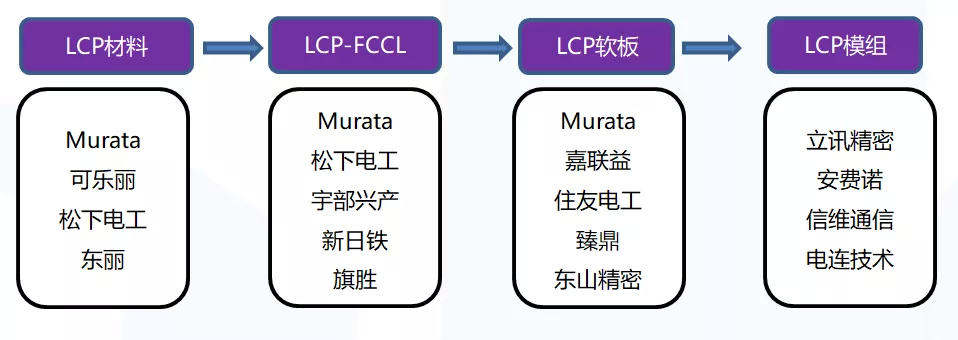

在Sub 6G频段,LCP(Liquid Crystal Polymer,液晶聚合物)凭仗其损耗低、厚度薄、多层封装的三大功能优势,有望成为5G终端天线干流资料。

现在LCP上游资料(树脂/薄膜)和LCP覆铜板首要由日本厂商供给,LCP软板开始由村田主导,现在逐步有中国台湾和大陆软板厂商参加,模组段国内厂商现已具有必定的竞赛优势和市场规模。

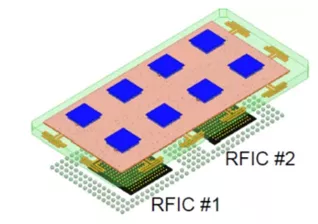

毫米波频段方面,能够封装多根天线和射频芯片的AiP(Antenna in Package)则有望成为干流。

现在高通已推出根据AiP技能的5G毫米波终端天线G NR无线电收发器、电源办理IC、RF前端组件和相控天线阵列,其他厂商也在加快跟进研制。

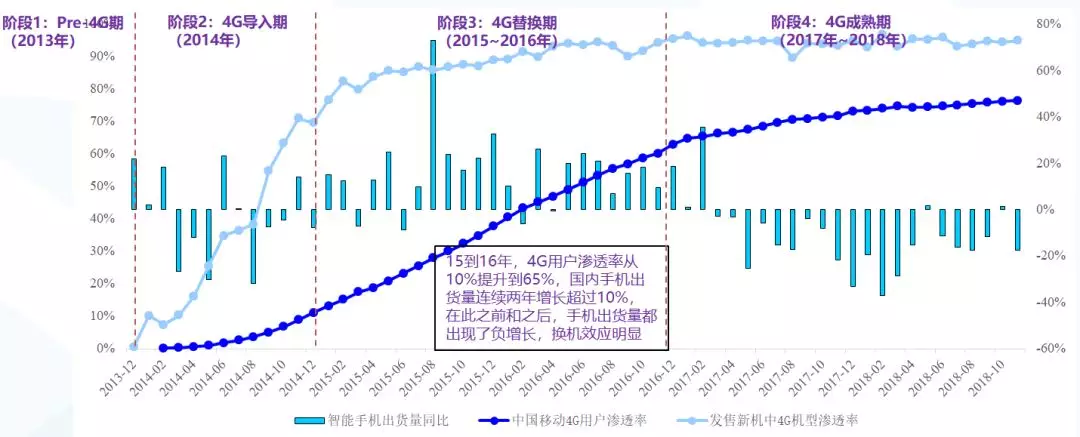

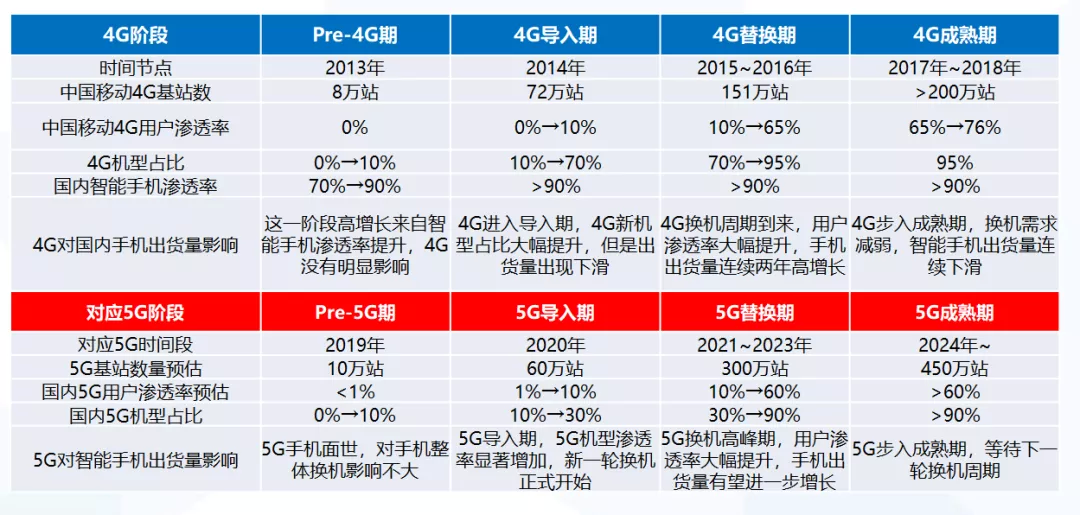

以4G手机的遍及途径为例,2014年4G手机上市之后,换机高峰期大多散布在在随后两年。

在15-16年两年内,4G用户浸透率从10%提高到65%,国内手机出货量接连两年增加超越10%。

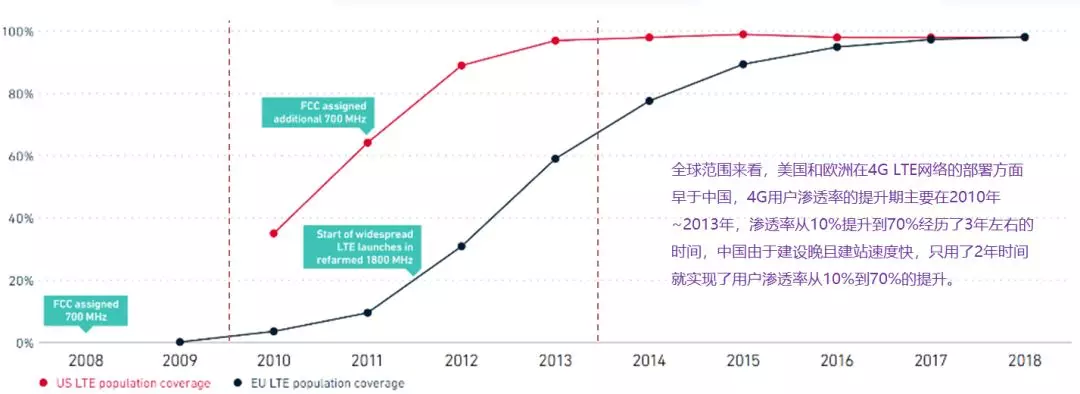

据此,咱们判别5G换机高峰期将出现在2020~2023年,三年间国内5G手机用户的浸透率有望从10%提高到60%左右。

到2019年年末,国内将建造15万座5G基站,其间北京、上海、广州、深圳等一线G基站。

而2020年将慎重进入5G建造高峰期,中国移动方案2020年为一切地级以上城市供给5G商用服务,估计2020年国内5G基站数量将挨近100万座。

能够预见的是,5G手机的换机潮,有很大的可能性将在未来几年带动整个消费电子板块再次腾飞。